Due detrazioni che quasi nessuno cumula

La maggior parte di chi ristruttura pensa al bonus in un modo solo: detraggo le spese dei lavori e ho finito. Se hai un mutuo ipotecario per finanziare quei lavori, stai lasciando sul tavolo una seconda detrazione — quella del 19% sugli interessi passivi — che pochissimi sfruttano davvero.

Non è un'interpretazione creativa della norma. L'Agenzia delle Entrate lo chiarisce esplicitamente: le due misure operano su presupposti diversi e sono pienamente cumulabili. Il bonus ristrutturazione riguarda il costo dei lavori; la detrazione sugli interessi riguarda il costo del capitale per finanziarli. Basi giuridiche diverse, nessuna sovrapposizione.

In sintesi

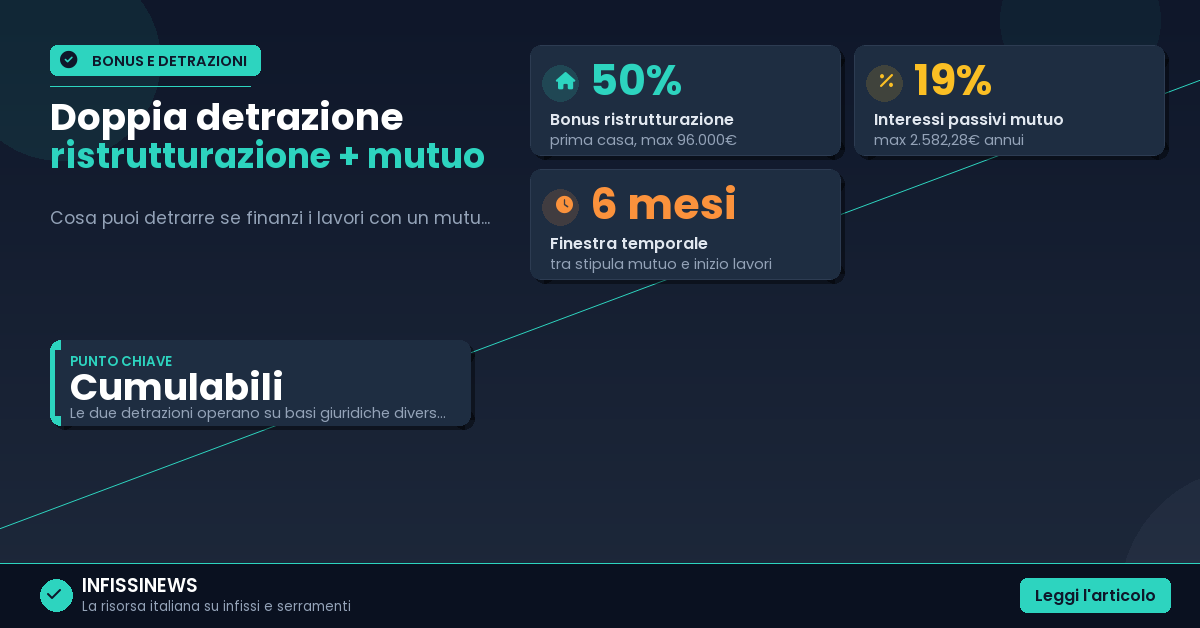

- Il bonus ristrutturazione vale il 50% (prima casa) o 36% (seconda casa) su un massimo di 96.000 euro di spesa, recuperato in 10 anni.

- La detrazione sugli interessi passivi del mutuo vale il 19% su un massimo di 2.582,28 euro annui — solo per l'abitazione principale.

- Le due detrazioni sono cumulabili, ma esistono vincoli temporali precisi tra stipula del mutuo e avvio dei lavori che devi rispettare alla lettera.

Il bonus ristrutturazione: cosa copre davvero

Il riferimento normativo è l'art. 16-bis del DPR 917/1986 (TUIR). La detrazione Irpef è del 50% per la prima casa e del 36% per la seconda, calcolata su un tetto massimo di 96.000 euro per unità immobiliare. Si recupera in 10 quote annuali di pari importo nella dichiarazione dei redditi.

Suberbonus. Determinazione corrispettivo per prestazioni professionali. Con software di calcolo

€ 25,65

Se stai gestendo lavori che rientrano nel Superbonus, questo manuale ti aiuta a calcolare correttamente i corrispettivi per le prestazioni professionali, un passaggio spesso sottovalutato ma fondamentale per non perdere parte della detrazione.

Vedi prezzo su Amazon →Gli interventi ammessi includono manutenzione straordinaria, restauro, risanamento conservativo e ristrutturazione edilizia. Per le parti comuni condominiali rientra anche la manutenzione ordinaria. Un dettaglio che vale la pena ricordare: i pagamenti devono avvenire tramite bonifico parlante, con codice fiscale del beneficiario e partita IVA dell'impresa. Senza bonifico parlante, la detrazione salta — e nessun ravvedimento successivo la recupera.

Se stai valutando quali interventi rientrano nel bonus e come gestire la pratica senza errori, nella guida completa al bonus infissi 2026 trovi il quadro aggiornato su aliquote, massimali e adempimenti ENEA.

La detrazione sugli interessi passivi: il bonus che dimentichi

L'art. 15, comma 1-ter del TUIR prevede una detrazione del 19% sugli interessi passivi e sugli oneri accessori dei mutui ipotecari contratti per ristrutturare l'abitazione principale. Il tetto su cui calcolare la detrazione è 2.582,28 euro annui.

Tre precisazioni che fanno la differenza:

Prima: vale solo per l'abitazione principale, non per la seconda casa. Seconda: il mutuo deve essere ipotecario — un prestito personale non dà diritto a questa detrazione. Terza: a differenza del bonus ristrutturazione, per il pagamento delle rate del mutuo non serve il bonifico parlante.

Per accedere alla detrazione devi conservare la certificazione della banca con l'ammontare degli interessi corrisposti nell'anno, la copia del contratto di mutuo e la documentazione delle spese di ristrutturazione sostenute. Senza questi tre documenti, in caso di controllo, la detrazione decade.

Attenzione: La detrazione sugli interessi si applica solo alla quota di mutuo effettivamente usata per i lavori. Se hai ottenuto un mutuo da 150.000 euro ma i lavori documentati ammontano a 80.000, la detrazione si calcola proporzionalmente su quella quota. Il resto non è agevolabile.

Le tempistiche: dove si sbaglia quasi sempre

Questo è il punto che fa perdere la detrazione sugli interessi a chi non ci fa attenzione. La norma impone una coerenza temporale rigida tra la stipula del mutuo e l'avvio dei lavori.

Il contratto di mutuo deve essere sottoscritto entro i 6 mesi precedenti l'inizio degli interventi, oppure entro i 18 mesi successivi. Fuori da questa finestra temporale, la detrazione sugli interessi non spetta — anche se i lavori sono stati eseguiti regolarmente e il bonus ristrutturazione è stato incassato senza problemi.

C'è un secondo vincolo: l'immobile deve essere destinato ad abitazione principale entro 6 mesi dal termine dei lavori. Se non ci abiti entro quel termine, perdi la detrazione. L'unica eccezione accettata è il trasferimento per motivi di lavoro documentati.

E se i lavori non vengono ultimati nei tempi previsti dal titolo abilitativo? La detrazione decade, salvo proroghe formalmente concesse. L'unica eccezione è il ritardo imputabile esclusivamente alla pubblica amministrazione nel rilascio delle autorizzazioni.

Il problema non è capire se i due bonus sono cumulabili. Il problema è rispettare le finestre temporali — perché chi le ignora perde la seconda detrazione anche avendo fatto tutto il resto correttamente.

Il principio di proporzionalità: l'aspetto che nessuno spiega

C'è un meccanismo tecnico che quasi nessun consulente fiscale spiega in anticipo: il principio di proporzionalità. La detrazione sugli interessi passivi non si applica all'intero importo del mutuo, ma solo alla quota effettivamente utilizzata per coprire le spese di ristrutturazione documentate.

Esempio concreto: mutuo da 120.000 euro, lavori documentati da 70.000 euro. La detrazione del 19% si applica sugli interessi proporzionali a 70.000 euro, non all'intero finanziamento. La parte eccedente — quella che hai usato per altro, o semplicemente non documentata — non è agevolabile.

Questo significa che tenere la documentazione delle spese non è solo un adempimento burocratico: è la base su cui si calcola quanto effettivamente detrai. quasi 1 immobile su 2 ha la rendita catastale non aggiornata dopo i lavori

Consiglio: Apri un fascicolo dedicato alla ristrutturazione dal primo giorno: contratto di mutuo, SAL firmati dall'impresa, fatture, bonifici parlanti, comunicazioni al Comune. Se arrivi ai controlli con tutto in ordine, non hai nulla da temere. Se arrivi con i documenti sparsi, rischi di perdere detrazioni che hai guadagnato sul campo.

Quando puoi sommare anche la detrazione mutuo prima casa

C'è un ulteriore livello di ottimizzazione che la norma ammette in casi specifici. Se stai acquistando la prima casa e contestualmente la ristrutturi con un unico mutuo, la legge consente — nei limiti dell'art. 15 del TUIR — il cumulo tra la detrazione per mutuo ristrutturazione e quella per mutuo prima casa.

Questo cumulo è però limitato nel tempo: vale solo per il periodo di durata dei lavori e per i 6 mesi successivi alla loro conclusione. Superata quella finestra, si applica solo la detrazione ordinaria per mutuo prima casa.

In pratica: chi compra casa da ristrutturare con un mutuo unico può trovarsi in una fase transitoria in cui beneficia di entrambe le agevolazioni contemporaneamente. Non è un'anomalia — è esattamente quello che la norma prevede.

La mia opinione

Chi finanzia una ristrutturazione con un mutuo ipotecario e non cumula le due detrazioni sta semplicemente regalando soldi al fisco. Non per mancanza di diritto, ma per mancanza di informazione. il bonus casa 2025 sta cambiando le abitudini di chi ristruttura

Il meccanismo è legittimo, documentato e confermato dall'Agenzia delle Entrate. L'unica cosa che può farlo saltare sono gli errori procedurali: mutuo stipulato fuori dalla finestra temporale, immobile non destinato ad abitazione principale nei tempi previsti, documentazione incompleta. Nessuno di questi errori è inevitabile — basta sapere in anticipo dove guardare.

Se stai pianificando una ristrutturazione importante, parla con un commercialista prima di firmare il contratto di mutuo. Non dopo. Il timing tra stipula e avvio lavori non si recupera a posteriori.